SunSirs: 2025 EVA-Harz: Weltweite Marktgröße von 30,9 Milliarden

November 06 2025 11:11:31

Laut China Chemical Information Weekly deuten Forschungsstatistiken von WENKH darauf hin, dass der globale EVA-Harz - Markt im Jahr 2025 etwa 30,968 Milliarden RMB erreichen wird. Es wird prognostiziert, dass es bis 2032 auf 35,623 Milliarden RMB wächst, mit einer compounded annual growth rate (CAGR) von 2,02%.

Vom Mehrzweck-Kunststoff zum „Herz der Photovoltaik": Eine strategische Transformation

Ethylen-Vinylacetat - Copolymer (EVA), ein unverwechselbares High-End - Polyolefin-Material, spielt seit langem eine entscheidende Rolle in Sektoren wie Schaumschuh, Heißschmelzklebstoffen und landwirtschaftlichen Filmen aufgrund seiner außergewöhnlichen Flexibilität, Elastizität, Transparenz, Niedertemperaturbeständigkeit und Verarbeitbarkeit.

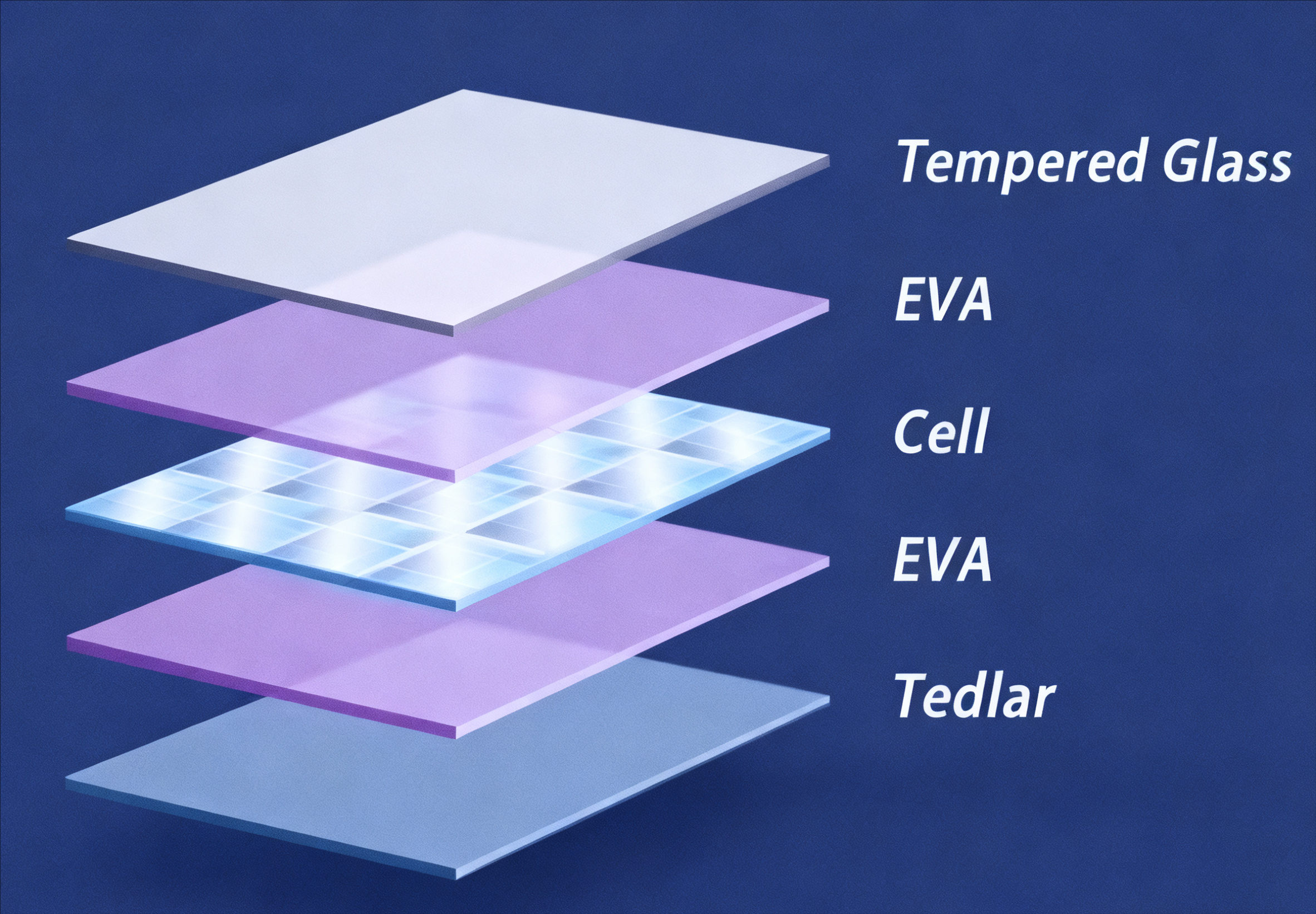

In den letzten zehn Jahren hat die globale Energiewende die Entwicklung von EVA grundlegend neu gestaltet. Durch seine hervorragenden Lichtdurchlässigkeit, Laminationseigenschaften und Alterungsbeständigkeit hat sich EVA zum Kernrohstoff für Verkapselungsfolien in Photovoltaik-Modulen (PV) entwickelt und macht über 90% der Filmkosten aus. Es wird als "verborgener Champion der PV-Industriekette" gefeiert. Dieser Rollenwandel hat nicht nur die Nachfrageobergrenze von EVA deutlich erhöht, sondern hat es auch als strategisches Schlachtfeld für die großen chemischen Industrien weltweit positioniert.

Globale Wettbewerbslandschaft: Oligopol mit technologiegetriebenem geschichtetem Wettbewerb

Im Jahr 2025 steht die globale Ethylen-Vinylacetat (EVA) - Industrie an einem kritischen Punkt der strukturellen Anpassung. Als weltweit größter Produzent und Verbraucher von EVA beeinflusst Chinas Marktdynamik die globale Angebots - und Nachfragedynamik tiefgreifend. Trotz des raschen Ausbaus der inländischen Kapazitäten steht die Branche vor schweren Herausforderungen von "hohem Angebot und schwacher Nachfrage", wobei die Preise kontinuierlich sinken und der Marktwettbewerb sich verstärkt.

Insgesamt weist die globale EVA-Industrie ausgeprägte Oligopolmerkmale auf, wobei die fünf führenden Unternehmen gemeinsam über 60% des Marktangebots kontrollieren. Hohe Kapitalinvestitionen und technologische Barrieren haben starke Industriegräben gebildet. In Bezug auf die Wettbewerbslandschaft unter den führenden Akteuren haben internationale Riesen und chinesische inländische Unternehmen differenzierte Strategien verfolgt:

Internationale Riesen nutzen technologische Vorteile, um den High-End - Markt zu dominieren. Als weltweit führender Anbieter von EVA erreichte ExxonMobil 2023 eine Produktionskapazität von 1,5 Millionen Tonnen und hält damit rund 22% des globalen Marktanteils. mit Produktionsstätten in Nordamerika und Europa. Das Produktportfolio umfasst hoch -, mittlere und niedrige VA-Gehalt - Qualitäten und hält insbesondere das Technologiemonopol bei Medizinprodukten mit einem VA-Gehalt von mehr als 40 Prozent. Es plant, die biobasierte EVA-Kapazität bis 2026 auf 20% der Gesamtproduktion zu erhöhen. Unternehmen wie Dow Chemical und BASF konzentrieren sich auf die Entwicklung von Spezialitäten EVA und behalten dabei die Preiskraft in umweltfreundlichen und leistungsstarken Segmenten bei. BASF und Mitsui Chemicals besitzen zusammen über 70% des chinesischen Marktes für High-End - Katalysatoren und etablieren damit die Dominanz in der vorgelagerten Kerntechnologie. Die südkoreanischen Unternehmen LG Chem und Lotte Chemical nutzen ihre Kostenvorteile und die Nähe zum regionalen Markt, um direkt mit chinesischen Unternehmen im Schaum - und Photovoltaik-EVA - Bereich zu konkurrieren. Mit einer Kapazität von 500.000 Tonnen pro Jahr setzt Lotte Chemical hauptsächlich die Lösungspolymerisation zur Herstellung von hochwertigen Schaummaterialien ein und erfasst rund 7% des weltweiten Marktanteils.

Inländischer Marktführer mit schneller Kapazitätserweiterung

Chinesische inländische Unternehmen zeichnen sich durch Kapazitätserweiterung und Dominanz im mittleren bis niedrigen Markt aus. Die Sinopec Group, Chinas führender EVA-Produzent, verfügt über eine jährliche Kapazität von 1,2 Millionen Tonnen und hält rund 18% des globalen Marktanteils. Die Produktion konzentriert sich auf nachgelagerte Nachfrage-intensive Regionen wie das Yangtze-Fluss - Delta und das Pearl-Fluss - Delta und nutzt die Integration der Lieferkette, um eine stabile Versorgung mit Mainstream-Produkten wie Photovoltaikmaterialien und Schuhmaterialien zu gewährleisten. Privatunternehmen wie Lianhong New Energy und Sinopec Serbon Petrochemical haben technische Engpässe durch unabhängige Forschung und Entwicklung überwunden. Der Autoklavenprozess von Lianhong New Energy hat eine Kapazitätsauslastung von mehr als 85% erreicht und so seinen inländischen Marktanteil auf 15% erhöht. Seine schnelle Reaktionsfähigkeit auf die Nachfrage der Photovoltaikbranche hat sich einen Wettbewerbsvorteil in Nischenmärkten gesichert. Seit 2025 beschleunigen sich die Neuzugänge inländischer Kapazitäten. Neben der geplanten Inbetriebnahme von über 200.000 Tonnen neuer Kapazität im vierten Quartal von Lianhong New Energy sind große Projekte wie die 700.000 Tonnen schweren LDPE-EVA - Anlage von Zhejiang Petrochemical in die Implementierungsphasen eingetreten, wodurch Chinas wachsender Einfluss auf die globale Produktionslandschaft vorangetrieben wird.

Chinas EVA-Entwicklungslandschaft: Von der Abhängigkeit von Importen zu wachsenden Schmerzen inmitten eines Kapazitätsanstiegs

Chinas EVA-Industrie verkörpert ein klassisches Industrialisierungs-Narrativ von „Einführung, Verdauung, Aufnahme und Neuinnovation", aber ihre Reise war voller Herausforderungen.

Evolution von Angebot und Nachfrage: Von schwerer Knappheit bis zu strukturellem Überangebot

Periode der hohen Importabhängigkeit (vor 2020): Vor dem Boom der Photovoltaikindustrie war Chinas EVA-Produktionskapazität begrenzt, mit einer Selbstversorgungsrate kontinuierlich unter 40%. High-End - Photovoltaik-Materialien wurden fast ausschließlich aus Südkorea und Taiwan importiert.

Boom-Zeit für Kapazitätsinvestitionen (2021 - 2024): Mit der Festlegung von "Dual-Carbon" - Zielen trat die Photovoltaikindustrie in einen Superzyklus ein, und die EVA-Preise stiegen auf über 30.000 RMB / Tonne. Riesige Gewinnmargen stimulierten einen massiven Kapitalzufluss und lösten einen inländischen EVA-Projektbaubboom aus. Unternehmen wie Sirbon (Shenghong Group), Lianhong New Technology, Zhejiang Petrochemical, Gulei Petrochemical und Zhongke (Guangdong) Refining & Chemical wurden zu den wichtigsten treibenden Kräften für die Kapazitätserweiterung.

Angebot - und Nachfrage-Umkehrungsphase (2025): Mit der konzentrierten Freisetzung neuer Kapazitäten stieg Chinas EVA-Produktionskapazität schnell an. Bis 2025 hatte die gesamte inländische Kapazität 5 Millionen Tonnen pro Jahr überschritten. Der geschätzte Verbrauch im Jahr 2025 beträgt jedoch nur 3,6 Millionen Tonnen. Die nachgelagerte Nachfrage zeigt ein Muster von „Voltaikdominanz und schwache traditionelle Nachfrage". "

Der Photovoltaik-Sektor, der größte Nachfrage treiber, macht mehr als 35% des gesamten EVA-Verbrauchs aus. Im Oktober 2025 betrug das Angebot an Photovoltaikmaterialien rund 140.000 Tonnen, während die Nachfrage nur 130.000 Tonnen betrug, was zum ersten Mal ein Angebot die Nachfrage überstieg. Dies war vor allem auf einen Rückgang der Photovoltaik-Modul - Produktion zurückzuführen. Von Januar bis August erreichten Chinas kumulative Photovoltaik-Modul - Exporte 15,881 Milliarden US-Dollar, ein Rückgang von 24,06% gegenüber dem Vorjahr, was nachgelagerte Kapseltierfolienunternehmen dazu veranlasste, bei ihrer Beschaffung vorsichtig zu sein und sich hauptsächlich auf die Bereinigung bestehender Bestände zu konzentrieren.

Die Nachfrage in traditionellen Sektoren zeigt einen divergierenden Trend. Die Branche für Schmelzklebstoffe profitiert von der Entwicklung des E-Commerce und der Logistik der Kühlkette und hält eine Wachstumsrate von 8 bis 10%. Im Jahr 2023 betrug die globale EVA-Marktgröße für Verpackungen 2,5 Milliarden US-Dollar, wobei China 40% des Anteils beitrug. Allerdings setzt der High-End - Hot-Melt - Klebstoff EVA immer noch auf Importe. Traditionelle Sektoren wie Schaumschuhmaterial und Kabel sind vom makroökonomischen Umfeld betroffen. Die erwartete Spitzensaison des „Goldenen September und Silbernen Oktober" im Jahr 2025 konnte sich nicht realisieren, und unzureichende Bestellungen führten zu einem signifikanten Preisrückgang für flexible Materialien und wurden zu einem wichtigen Treiber des insgesamt schwachen EVA-Marktes im Oktober.

Herausforderungen der industriellen Struktur: Low-End - Wettbewerb und High-End - Mangel

Obwohl Chinas EVA-Produktionskapazität zu den weltweit führenden zählt, sind strukturelle Angebot-Nachfrage - Ungleichgewichte hervorragend. Im Oktober fielen die Preise von Mittel - bis Low-End - Produkten wie flexiblen und starren EVA-Materialien stärker als die von Photovoltaik-Materialien, während die Preise von High-End - medizinischen und umweltfreundlichen Produkten stabil blieben, was auf eine anhaltend hohe Importabhängigkeit hindeutet.

Homogene Konkurrenz: Die meisten neu in Betrieb genommenen Anlagen verwenden den Rohrprozess, was zu einer Produktstruktur resultiert, die auf allgemeine Zwecke-Klassen wie Schaummaterialien und Kabelmaterialien verzerrt. Wenn diese Kapazität konzentriert freigegeben wird, kommt es unweigerlich zu einem "Preiskrieg" im mittleren bis unteren Markt, was der Hauptgrund dafür ist, dass der Preisrückgang von flexiblen EVA-Materialien im Oktober weit übertroffen hat, als der von starren EVA-Materialien.

High-End - Produkte brauchen immer noch Durchbrüche: In den Bereichen der hochwertigen Photovoltaikmaterialien (besonders Top-Grade - Materialien für N-Typ - Module geeignet) und High-End - Heißschmelzklebstoffe mit hohem VA-Gehalt können nur einige führende inländische Unternehmen wie Sirbon und Lianhong New Technology eine stabile Chargeversorgung erreichen. Die Gesamtqualität liegt immer noch hinter importierten Produkten zurück, und einige Spitzenanforderungen müssen noch durch Importe gedeckt werden. Die inländische Anwendung des Autoklaven-Verfahrens, das die höchsten technologischen Barrieren aufweist, bleibt eine lange und mühsamere Aufgabe.

Schlussfolgerung : Der weltweite EVA-Markt befindet sich in einer Restrukturierung, die durch "Asianer Kapazitätserweiterung und europäische und amerikanische High-End - Führung gekennzeichnet ist.„China ist aufgrund seiner groß angelegten Produktionskapazität zu einer Kernvariablen auf dem Weltmarkt geworden, hinter den internationalen Giganten in Bezug auf technologische Raffinesse und Produktdifferenzierung immer noch zurück. In Bezug auf die aktuelle Entwicklung hat Chinas EVA-Industrie einen Durchbruch in der „Menge" erzielt und rangiert weltweit an erster Stelle in Kapazität, Produktion und Verbrauch. Die Lokalisierung von Kerngeräten hat das ausländische Monopol gebrochen, und Mainstream-Produkte wie Photovoltaikmaterialien haben sich selbstversorgt. Die Verbesserung der "Qualität" bleibt jedoch eine lange und mühsame Aufgabe. Die hohe Abhängigkeit von Importen für High-End - Katalysatoren und Spezialprodukte, gepaart mit einem starken strukturellen Ungleichgewicht zwischen Angebot und Nachfrage, bleibt bestehen.

Als integrierte Internet-Plattform, die Benchmarkpreise bereitstellt, betrug der Benchmarkpreis von EVA von SunSirs am 6. November 10.700.00 RMB / Tonne, ein Rückgang von 1,53% im Vergleich zu Anfang des Monats (10.866,67 RMB / Tonne).

Anwendung von SunSirs Benchmark Pricingš

Händler können Spot - und Vertragstransaktionen basierend auf dem Preisprinzip der vereinbarten Markup und Preisformel (Transaktionspreis = SunSirs Preis + Markup) bewerten.

Wenn Sie Anfragen oder Kaufbedürfnisse haben, fühlen Sie sich bitte frei, SunSirs mit support@sunsirs.com

- 2026-01-28

- 2026-01-20

- 2026-01-07 SunSirs: Kunststoff - und Gummiindustrie Bulk Commodity Intelligence (7. Januar 2026)

- 2026-01-05 SunSirs: Chinas heimischer EVA-Markt erlebte im Jahr 2025 einen Abwärtstrend, mit erhöhter Versorgung und stabiler, aber schwacher Nachfrage im Jahr 2026

- 2025-12-26 SunSirs: Chinas Shandong EVA-Markt ist schwach und Preise sinken